根據(jù)荷蘭合作銀行2025年第三季度報告,北美箱板紙行業(yè)正走出新冠疫情后的低迷,開始緩慢復(fù)蘇。荷蘭合作銀行分析師李炘南指出,市場的“去庫存周期已經(jīng)結(jié)束”,這標(biāo)志著行業(yè)告別了過去兩年需求疲軟、開工率低至80%的困境。

李炘南表示,新冠疫情期間,從消費者到產(chǎn)品制造商都在大量囤積包裝材料,導(dǎo)致庫存積壓嚴(yán)重。為緩解資產(chǎn)負(fù)債表壓力,企業(yè)不得不進(jìn)行大規(guī)模去庫存,從而導(dǎo)致箱板紙價格和開工率顯著下降。如今,最艱難的時期已過去,行業(yè)預(yù)計將以每年0.53%的溫和復(fù)合年增長率恢復(fù),到2027年,產(chǎn)量甚至有望以2.82%的復(fù)合年增長率增長,為工廠和加工商補充庫存。

警惕!關(guān)稅風(fēng)暴正在重塑成本鏈

盡管需求開始回暖,但北美箱板紙行業(yè)正面臨新的挑戰(zhàn):貿(mào)易政策和關(guān)稅。

關(guān)稅加劇通脹,成本水漲船高

報告指出,隨著美國GDP在2025年第三季度跌至負(fù)值,以及尚未解決的貿(mào)易緊張局勢,即將出臺的關(guān)稅政策正在擾亂紙漿和紙制品的供應(yīng)鏈。通脹對行業(yè)的影響取決于纖維原料的來源地,關(guān)稅稅率從零到15%不等。例如,從加拿大進(jìn)口的針葉木漿免征關(guān)稅,但從巴西進(jìn)口的闊葉木漿則面臨10%甚至50%的關(guān)稅。歐洲進(jìn)口的紙漿和紙制品則面臨15%的關(guān)稅。

李炘南指出,關(guān)稅將導(dǎo)致價格和成本總體上漲。如果北美生產(chǎn)商仍需進(jìn)口巴西或歐洲的紙漿,他們將不得不支付更高的價格,這無疑會給國內(nèi)生產(chǎn)商帶來通脹壓力,因為原材料和供應(yīng)鏈的價格都在上漲。

零和博弈下的全球洗牌

關(guān)稅的影響是一場“零和博弈”。它不會從根本上影響全球貿(mào)易總量,但會改變貿(mào)易模式,即各國具體的進(jìn)口量會發(fā)生變化。盡管美國公司可能從關(guān)稅保護(hù)中獲得短期投資收益,但對國家貿(mào)易關(guān)系的潛在損害可能會隨著時間的推移損害出口市場。

關(guān)稅驅(qū)動的成本上漲正迫使工廠嚴(yán)格控制成本,并壓縮利潤空間。李炘南強調(diào),南美洲的紙漿生產(chǎn)成本總體上是最低的,每噸比其他地區(qū)低100到150美元,這使得南美洲更有可能從當(dāng)前的經(jīng)濟(jì)形勢中受益。

而歐洲生產(chǎn)商除了要應(yīng)對15%的關(guān)稅,還要承擔(dān)歐盟《森林砍伐條例》帶來的巨額監(jiān)管和合規(guī)成本,市場環(huán)境更為動蕩。報告建議,工廠應(yīng)保持產(chǎn)能紀(jì)律,重新評估采購策略,以降低貿(mào)易相關(guān)風(fēng)險,并加強國內(nèi)供應(yīng)鏈,以應(yīng)對未來的挑戰(zhàn)。

行業(yè)自救:主動削減產(chǎn)能,為未來蓄力

面對充滿挑戰(zhàn)的宏觀經(jīng)濟(jì)背景,美國箱板紙生產(chǎn)商并未坐以待斃。為了使生產(chǎn)與市場需求保持一致,行業(yè)正在通過“產(chǎn)能紀(jì)律”來穩(wěn)定市場。

報告指出,工廠正在采取措施,使生產(chǎn)與當(dāng)前市場動態(tài)保持一致。例如:

格雷夫公司于6月關(guān)閉了其位于洛杉磯的西海岸造紙廠,作為“優(yōu)化措施”的一部分,導(dǎo)致5萬噸涂布再生紙板和2.2萬噸未涂布再生紙板產(chǎn)能損失。該公司還在2025年初關(guān)閉了佐治亞州和馬薩諸塞州的兩家工廠。

史墨菲維實洛克公司于5月宣布關(guān)閉四家工廠,作為“精簡和去中心化”舉措的一部分,減少了超過50萬噸的箱板紙和涂布再生紙板產(chǎn)能。

國際紙業(yè)于8月宣布,將暫停其位于佐治亞州薩凡納和賴斯伯勒的箱板紙廠以及木材和鋸木廠的運營,導(dǎo)致該公司產(chǎn)能縮減了43萬噸。

李炘南表示,這些工廠停工甚至永久關(guān)閉的舉措,是行業(yè)在疲軟環(huán)境下預(yù)期會采取的行動,也為提升未來的定價能力奠定了基礎(chǔ)。

復(fù)蘇推動價格上漲,未來可期

報告稱,盡管面臨更廣泛的經(jīng)濟(jì)挑戰(zhàn),但美國假日季即將推出的促銷活動預(yù)計將推高箱板紙價格。盡管消費者支出有所下降,但預(yù)計電子商務(wù)銷售額將復(fù)蘇,到2026年中后期,產(chǎn)能開工率將從目前的80%左右升至92%左右。

報告預(yù)測,箱板紙價格將在2026年上半年保持穩(wěn)定,這得益于“相對穩(wěn)定的需求基本面和嚴(yán)格的供應(yīng)側(cè)管理”。隨著通脹回落和貿(mào)易緊張局勢的緩解,包裝和工業(yè)領(lǐng)域的需求預(yù)計將緩慢而穩(wěn)定地復(fù)蘇。然而,報告也指出,固定成本較高的生產(chǎn)商可能在短期內(nèi)面臨壓力。

總而言之,北美箱板紙行業(yè)正在經(jīng)歷一個“先調(diào)整后復(fù)蘇”的周期。單純的產(chǎn)能擴張和價格競爭已是末路,唯有不斷向技術(shù)、設(shè)計和服務(wù)的高地攀登,才是穿越周期、實現(xiàn)持續(xù)盈利的“掘金”之道。

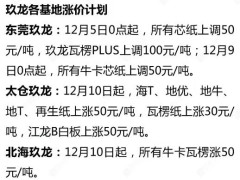

??

?? ??

?? ??

?? ??

??