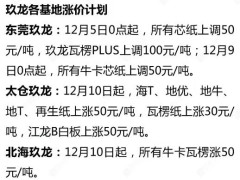

近年來,全球廢紙回收和利用市場正經歷一場深刻的結構性變革。特別是在美國,隨著國內造紙產業的轉型升級和產能擴張,廢紙的流向和價值正發生前所未有的改變。根據國際森林產品公司再生纖維副總裁杰夫·賴爾斯在再生材料協會(ReMA)第25屆年會暨博覽會上的最新分享,過去幾年,美國國內對廢紙的需求達到了歷史新高,這主要得益于一批知名箱板紙廠項目的投產和現有產能向再生纖維方向的轉換。

國內需求井噴:廢紙消費量創歷史新高

賴爾斯指出,美國箱板紙市場正經歷一場顯著的產能結構調整。數據顯示,從2014年到2025年,美國原生箱板紙市場產能預計將下降約100萬噸,從2460萬噸縮減至2330萬噸。與此形成鮮明對比的是,美國再生箱板紙市場產能同期卻實現了強勁增長,從1130萬噸增至1470萬噸,增長幅度高達340萬噸。

賴爾斯表示,盡管原生箱板紙產能有所下降,但美國箱板紙總產量依然保持增長,從2015年的3590萬噸增至2024年的3800萬噸。這得益于再生箱板紙產能的迅速提升。他特別強調,自2022年以來,已有六家原生箱板紙廠關閉,而同期卻有五家再生箱板紙廠拔地而起并投入生產。這種此消彼長的趨勢,直接導致了美國國內對回收紙張的需求量持續攀升,并達到了前所未有的歷史高位。

出口量急劇萎縮:中國禁令影響深遠

與國內需求激增相對應的,是美國廢紙出口量的急劇下降。賴爾斯披露的數據顯示,自2018年的出口“高峰年”以來,美國廢紙出口量呈明顯下降趨勢。

“如果我們仔細觀察2012年至2024年的出口量,就會發現出口量大幅下降了400萬噸,”賴爾斯說道。他進一步解釋,這一下降的部分原因在于,一些過去大量依賴混合紙的紙廠集團,在過去幾年里在美國本土新建了一些紙廠。這些新紙廠有效地吸收了大量原本用于出口的混合紙種,將這些廢紙留在了國內市場進行循環利用。

此外,印刷和書寫紙的出口量在此期間也“大幅”下降。賴爾斯指出,這主要是數字媒體和智能設備的興起所造成的必然結果——“我們都知道這個故事”,即傳統紙質媒體使用量的減少直接影響了其廢紙回收和出口量。

在分析美國瓦楞紙出口率時,賴爾斯援引美國人口普查數據,顯示自2018年以來,瓦楞紙出口量下降了28%,即346萬噸,從約1250萬噸降至約900萬噸。

中國曾是美國廢紙的主要進口國,其在2018年實施的廢紙進口禁令,無疑是造成這一下降的主要原因。 盡管賴爾斯表示,東南亞和其他亞洲市場部分抵消了中國市場損失的份額,但這種替代效應遠不足以完全彌補中國市場關閉所帶來的巨大缺口。他強調:“自2008年以來,瓦楞紙出口量下降了28%,因此,隨著所有新增產能的投入,更多的廢紙留在了美國。”

從地理區域來看,廢紙出口量的下降趨勢在全球范圍內都有體現。賴爾斯進一步細分了美國東西海岸的出口數據:2012年,美國西海岸出口了近1200萬噸廢紙,而去年這一數字已銳減至580萬噸;在東海岸,出口量也從2012年的800萬噸下降到2024年的500萬噸。“這僅僅是因為更多的噸位留在國內,”賴爾斯解釋道,不過他也指出,自2021年以來,美國對加拿大和墨西哥的廢紙出口量略有上升。

歐洲市場同頻共振:全球廢紙流向改變

不僅僅是美國,歐洲市場也正在經歷類似的變革。賴爾斯表示,在歐洲大陸,“流動量很大”。“他們正在經歷我們過去幾年經歷的變化,大量新增造紙機,因此他們的出口量實際上正在從歐洲下降,更多的噸位留在國內,以支持他們的投資,”他說道。這表明,全球主要經濟體都在加大對國內廢紙回收利用的投資,從而改變了傳統的廢紙貿易流向。

ReMA的數據也印證了賴爾斯的陳述。據這家總部位于華盛頓的組織透露,2023年全年以及2024年上半年(2024年全年數據尚未公布)的再生紙出口量均有所下降。更引人注目的是,前十大進口國中的一些國家對美國再生紙的采購量甚至減少了50%。根據2024年ReMA的數據,從美國進口再生紙的前十大國家和地區包括:印度、泰國、墨西哥、馬來西亞、越南、加拿大、韓國、中國、中國臺灣和印度尼西亞。

全球廢紙循環經濟加速重構

賴爾斯副總裁的最新分析,清晰地揭示了全球廢紙回收利用市場正在經歷一場深刻的結構性調整。以中國廢紙進口禁令為導火索,疊加全球主要經濟體對循環經濟和本土化生產的重視,廢紙的流向正從過去的“出口導向”轉向“國內優先”。

美國國內再生箱板紙產能的迅速擴張,有效吸收了原本用于出口的廢紙,使得國內消費量達到歷史新高。這不僅有助于降低美國造紙業對進口原材料的依賴,也促進了本土循環經濟的發展。同時,歐洲市場也呈現出類似的趨勢,預示著全球廢紙貿易格局的根本性改變。

然而,對于那些過去嚴重依賴廢紙進口的國家來說,全球廢紙流向的變化無疑帶來了新的挑戰。它們需要加速建立或加強本土的廢紙回收體系,或者尋找新的廢紙供應渠道,以確保其造紙工業的持續發展。

這場變革不僅是對廢紙回收行業的一次大考,更是對全球供應鏈韌性和可持續發展能力的一次檢驗。未來,廢紙的區域化、本土化利用將成為主流趨勢,全球廢紙循環經濟體系將加速重構,這無疑將為各國本土的廢紙回收和再生利用產業帶來前所未有的發展機遇。

??

?? ??

?? ??

?? ??

??