2025年臨近歲末,全球包裝紙和紙板行業正經歷一場前所未有的“凜冬”考驗。緊隨11月裁員和關廠風波之后,進入12月,新一輪的巨頭重組與產能削減的震撼消息接踵而至。這并非簡單的周期性調整,而是由北美到歐洲,包裝紙業巨頭們為應對市場變化、優化成本結構而采取的“斷臂求生”式戰略行動。

從北美第三大箱板紙生產商PCA的永久關停部分紙機,到GPI集團提前實施庫存削減并關閉工廠,再到芬林紙板和維美德在歐洲展開大規模的成本節約和人員調整談判,全球包裝紙板供應鏈正在經歷一場深刻的、結構性的變革。這些舉措無一不指向一個殘酷的現實:供需關系失衡、成本壓力攀升以及對未來盈利能力的擔憂,正迫使行業領導者們不得不做出痛苦的抉擇。

巨頭關廠裁員風暴:產能重構與成本瘦身

近期傳出的多項重組計劃,清晰地勾勒出全球包裝紙業正在進行的產能重構與成本“瘦身”路線圖。

北美市場:PCA永久關閉紙機,劍指產能優化

作為北美箱板紙市場的核心玩家,美國包裝公司(PCA)的舉動無疑是本次風暴中最引人注目的焦點之一。PCA宣布,將永久關閉其位于華盛頓州瓦盧拉工廠的2號造紙機及其相關的牛皮紙漿生產設施。

這項重組計劃預計將在2026年第一季度末完成。2號造紙機自2025年5月起已停產,此次是確認永久關閉。工廠將僅保留一臺再生纖維造紙機,即3號造紙機和再生紙漿生產設施將繼續運營。

此舉將使瓦盧拉工廠的年產能減少25萬噸。其中,停產的2號造紙機年產能約為14萬噸。重組完成后,3號造紙機生產的再生箱板紙和瓦楞紙板年產能將降至28.5萬噸。該工廠原預計2025年箱板紙產量約為40萬噸。

令人關注的是,PCA計劃從2026年第四季度開始,通過提升旗下其他工廠的產能來彌補瓦盧拉工廠削減的25萬噸產能,顯示出其旨在實現整體最優的產能布局。為此,PCA預計將產生約2.05億美元的稅前重組費用,并裁減約200個職位。作為北美第三大箱板紙生產商,PCA擁有10家工廠和92家瓦楞紙板制品廠,此次行動是對其資產組合的一次重大優化。

加意包裝材料(GPI):新廠投產加速舊產能淘汰

北美另一巨頭加意包裝材料集團(GPI)也在加速其產能調整步伐。隨著位于德克薩斯州韋科市的新再生紙板廠于去年10月成功投產,GPI決定提前啟動原定于2026年的部分庫存削減措施。GPI預計,提前減產將對第四季度業績造成1500萬美元的影響。

作為韋科工廠啟動的配套措施,GPI確認將在2026年初之前關閉位于魁北克省東安格斯的工廠,并裁員約120人。這表明新投產的高效能工廠正在加速淘汰老舊、低效的產能。

歐洲陣營:芬林紙板與維美德的深度成本節約

歐洲紙業巨頭同樣未能幸免,將重點放在了成本節約和組織效率提升上。

芬林紙板已完成其于2025年7月啟動的2億歐元成本節約和盈利能力提升計劃相關的變革談判。談判在所有運營國家/地區進行,最終導致總共裁減310個職位(芬蘭提前結束裁減150人,其他國家/地區新增160人)。

談判還包括重組任務和職能,以期提高效率和增強競爭力。芬林紙板將在2025年第四季度計入1400萬歐元的一次性成本,但預計該計劃(包括通過集團共享服務實現的效益)從2026年第一季度開始,每年可節省3000萬歐元的成本。

維美德完成了關于其芬蘭包裝和造紙機械業務部門,以及全球供應部門臨時裁員的調整談判。談判旨在調整產能和提高成本效益。談判結束后,維美德保留了在2026年上半年必要時進行臨時裁員的選擇權。潛在的臨時裁員將影響包裝和造紙機械業務部門以及全球供應部門下屬的機械車間和鑄造車間的員工。此次涉及芬蘭950多名員工的調整談判,體現了設備供應商對下游市場變動的快速反應。

全球紙業寒冬下的結構性重塑與中國市場的機遇

本次全球包裝紙業巨頭的集體性“關停并轉”,遠超傳統意義上的商業周期波動,而是一場由能源成本、環保壓力、數字經濟沖擊和全球供應鏈重構等多重因素疊加引發的結構性重塑。

1. 核心邏輯:高成本產能的加速淘汰

PCA、GPI等北美企業的行動,核心在于優化資產組合,淘汰老舊、高成本的產能,并向更高效、更環保的新產能集中。瓦盧拉工廠2號紙機永久關閉,而未來減產的25萬噸產能將通過提升其他工廠的效率來彌補,這是一種經典的“去劣存優”策略。在全球大宗商品價格波動加劇、能源成本居高不下的背景下,老舊設備、高耗能工廠的邊際成本急劇上升,使其在市場競爭中失去優勢,被加速淘汰成為必然。

2. 歐洲的降本增效:應對高能源價格與市場緊縮

歐洲的芬林紙板和維美德的舉措,則更聚焦于降本增效和組織架構的精簡。歐洲造紙業面臨著比北美更為嚴峻的能源危機和環保法規限制,這使得運營成本高企。芬林紙板啟動的2億歐元成本節約計劃,并通過裁員和職能重組以每年實現3000萬歐元的穩定節省,顯示出歐洲企業正在通過外科手術式的精簡,來提高整體盈利能力和抗風險能力。維美德作為設備供應商的調整,則反映出其對下游機械市場訂單量和投資放緩的預期,提前進行產能調整。

3. 對中國市場的深刻啟示

對于中國包裝紙和紙板行業而言,全球巨頭的調整傳遞出清晰的信號:行業集中度將進一步提高,高效能、低成本、環保型產能將主導未來。

隨著全球產能的緊縮,國際廢紙(等原材料市場可能出現短期波動。同時,部分跨國巨頭在完成內部優化后,其更具成本競爭力的產品可能會對中國出口市場形成新的壓力。

中國企業應抓住這一結構性重塑的窗口期,加速數字化、智能化升級,徹底淘汰高能耗、高污染的落后產能。此外,隨著全球對環保和可持續包裝需求的增加,中國在再生纖維利用、輕量化包裝和新型環保材料等領域的創新,將有望在全球供應鏈中占據更有利的地位。

最終,這場全球紙業的“寒冬”并非終結,而是為新一輪的行業整合和高質量發展奠定基礎。誰能更快、更徹底地完成成本結構優化和技術升級,誰就能在全球紙業的新競爭格局中搶占先機。

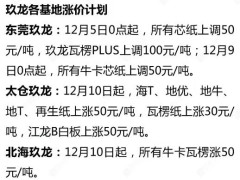

??

?? ??

?? ??

?? ??

??